最新消息

2017-03-17

標題:葉宗穎觀點:升息了,為何台灣保險公司持續購買國際版債券?

升息了,為何台灣保險公司持續購買國際版債券?

市場概況

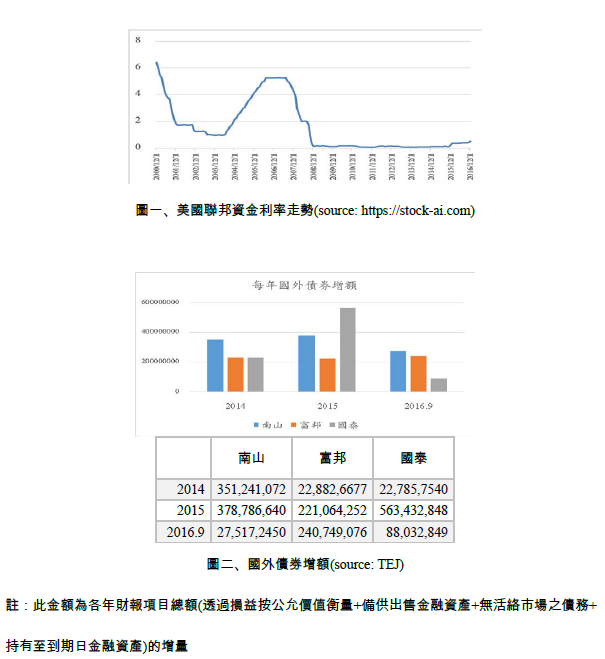

自2008金融海嘯以來,景氣蕭條瀰漫全球,為刺激景氣復甦,由美國啟動量化寬鬆政策(Quantitative Easing, QE)降低利息,開啓低利率時代來臨。時至今日,在日本及歐洲甚至產生「負利率」。自2015年至今,美國失業率顯著下降,通膨率溫和上升,美國聯準會(Fed)遂有升息之意,數次表示美國經濟已穩定成長至可接受升息,以引領市場預期。聯準會終在2015年12月16日決定升息1碼,升息循環宣告展開。圖一為聯邦資金利率的時間走勢圖(2000-2016),它顯示自2008年末聯邦資金利率降至0~0.25%,一路維持至2015年末遂始升息。

壽險公司債券投資現況

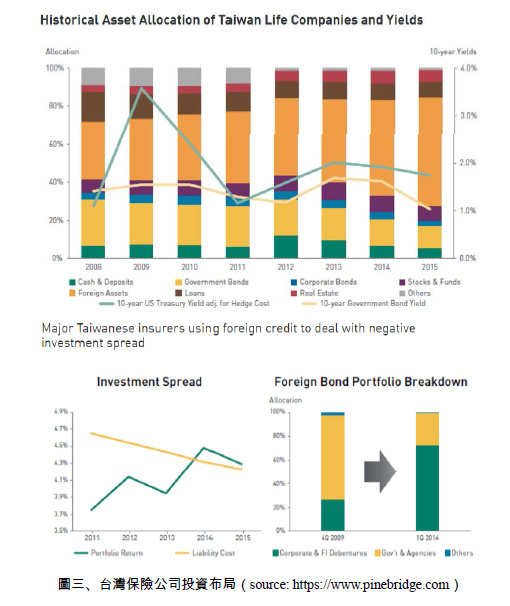

近年來國際版債券發行量暴增,由於利率可達3~4%,國內保險公司踴躍認購。圖二為近年國內三間主要保險公司(南山、富邦、國泰)的國外債券(包含政府公債、金融債、公司債) 投資增額[1]。它顯示國內三間主要保險公司近三年仍持續增加國外債券投資,債券增額皆為正。債券增額在2015年達到最高。事實上,近三年來保險公司靠投資國際版債券獲利頗豐。

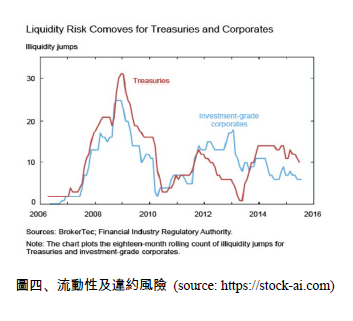

圖三則引用國外資料顯示,台灣保險公司自金融海嘯以來逐漸減少政府公債的投資,轉而增加許多海外資產配置,其中2009到2014年國外公司債持有量增加兩倍以上。近三年增加的幅度更是顯著,這和國內保險公司財報上資料大致穩合,也也顯示近年來保險公司開始爭搶認購國際版債券,且國際板債券還擁有不計入公司國外資產投資的好處。

始自2015年初,全球景氣開始復甦,升息氣氛瀰漫,該年底美國聯準會也確實在年底啟動升息。在升息預期環境下,台灣國內保險公司開始增加國外債券的投資,但照常理推斷當利率上升時債券價格會下跌,產生跌價損失(在IFRS下所有債券投資要按公允價值入帳),並不會是一個好的投資標的。在這觀點下,台灣保險公司國外債券的投資行為似乎違反常理。然而,殺頭的生意有人做,賠錢的生意沒人做,保險公司投資是追逐利益的。那要如何理解這些國外債券的投資行為?

利率動態與債券評價

先談簡單談一個基本金融的觀念--均值回歸。無論資產價格不論高於或低於期長期(平均)價值(或基本價值),經過足夠的時間,都會長期平均水準。根據這個理論,上漲或者下跌的趨勢不管其延續的時間多長都不能永遠持續下去,最終回歸長期均值的規律一定會出現:漲得太多了,就會向其長期平均水準移動下跌;反之,跌得太多了,也會向長期平均水準移動上升。這對利率動態尤為重要,當利率短期偏離其長期平均水準,會啟動均值回歸的機制,而許多學術上的利率模型也是建立在這樣的設定上。

台灣保險公司買債券投資基本上是以持有至到期日的策略為主,賺取固定利息。然而國外債券大多有附買回條款[2],通常在利率下降時(債券價格上升)國外發債公司會強制執行債券贖回,以節省公司成本。這確會使得債券投資人面臨損失,因此當國內保險公司預期將來是處於升息狀況下會增加國外債券持有,以收取利息等固定收益,且較不會面臨發債公司執行贖回而蒙受損失。依照利率均值回歸理論,利率不可能一直在低檔徘徊,最終還是要回到其長期平均。所以,在利率開始回升的時候,台灣保險公司開始增加國外債券的投資。

再談另一個基本金融的觀念--利率期間結構。投資人通常較不願長期持有債券,而相對偏好去購買短期債券。若要吸引投資人投資長期債券,需要給予投資人足夠的風險溢酬,投資人才願意冒此風險進行投資,因此長期債券的利率通常會高於短債利率。風險溢酬通常包含流動性風險溢酬及違約風險溢酬。當市場陷入危機,如金融海嘯,風險溢酬會相當高,反之,則相對較低。

當景氣開始復甦,升息氣氛瀰漫時,代表未來的市場走向樂觀,流動性風險及違約風險會下降。流動性風險溢酬及違約風險溢酬也會降低。儘管利率走升,但是債券價格未必下跌因為債券的折現率(為利率及風險溢酬的加總)未必上升。通常投資等級債券(Investment Grade),公司體質較良好,付息能力較強,價格通常會走升。台灣保險公司近年來多是購買報酬率較佳的投資等級債券以長期持有,增加收益。

再者,持有至到期日的策略為主的投資策略並不受債券價格波動的影響,因為台灣保險公司買債主要是要賺取固定債息,而價格升降並不影響債息。只要發債的公司屬於體質良好的低違約風險公司,就有長期且穩定的收益。

總結

由均值定理可以看出目前利率已經偏離歷史利率均值的幅度過大也持續了一段時間,在未來利率將往平均值方向移動的機率很高,利率上升代表美國經濟環境逐漸好轉、景氣復甦,公司倒閉的風險下降並且發債的信用風險隨之降低,債券價值會與信用風險呈現反向關係,進一步抵銷升息所導致債券價值降低的影響。因此,在升息循環當中購買債券也未必是一種不合理的投資。

參考資料:

富邦、南山、國泰人壽各年年報

參考網站:

聯合財經網

https://www.pinebridge.com/insights/investing/2016/07/how-life-insurance-companies-can-navigate-the-era-of-negative-interest-rates

http://content.icicidirect.com/mailimages/CorporateBonds_May2016.htm

https://www.realinvestingjournal.com/reports/2016/12/27/the-fed-and-expected-returns

https://stock-ai.com/eom-5-FEDFUNDS.php

https://cynthiacynthia77.wordpress.com/2006/10/19/%E4%BD%95%E8%AC%82%E5%9C%8B%E9%9A%9B%E6%9D%BF%E5%82%B5%E5%88%B8/

https://stock-ai.com/DA?s=FEDFUNDS